完全版トータルガイド / Complete Strategy Guide

会社に依存しない収入を築くための

所得・税務・ビジネス戦略 完全ガイド

"制度理解 × 収益設計 × 人生戦略" を統合した意思決定バイブル

無料レポートNo. TP0127

このガイドは、あなたを「安心」させるためだけに書かれていない。

あなたが「設計者」として自立するために書かれている。

副業・フリーランスの世界は、入口は広く、出口は狭い。

それでもなお、制度を知り、構造を持ち、戦略的に動いた人だけが

本当の意味での「自由」を手に入れている。

楽観論だけでは、あなたを守れない。

現実を含めた地図こそが、進むべき方向を決める“道標”になる。

Table of Contents

全11章 / あなたが今いる地点から、必要な章へ直接進めます

Chapter 01 / Introduction

変化のなかで「選ぶ」のではなく「設計する」思考へのシフト

会社員としての安定に加え、副業・フリーランス・個人事業といった多様な収入源を持つ人が、私の周りでも少しずつ増えてきています。 インターネットと生成AIの進化で、個人でも小さなビジネスを始めやすい環境が整ってきた——というのが、実際に動いてみての私の実感です。

しかし、ここで重要な視点があります。「環境が整った」ことは「成功が保証された」ことではない。入口が広がるほど、競争も激化します。

働き方は「選ぶ」ものではなく、「設計する」もの。

重要なのは、収入の仕組みと税務のルールを理解し、戦略的に選択することです。

副業を始めた人の多くが「思ったより稼げない」「何から始めればいいかわからない」「税務で後悔した」という経験をしています。このガイドは、その3つの落とし穴を事前に回避するために書かれています。

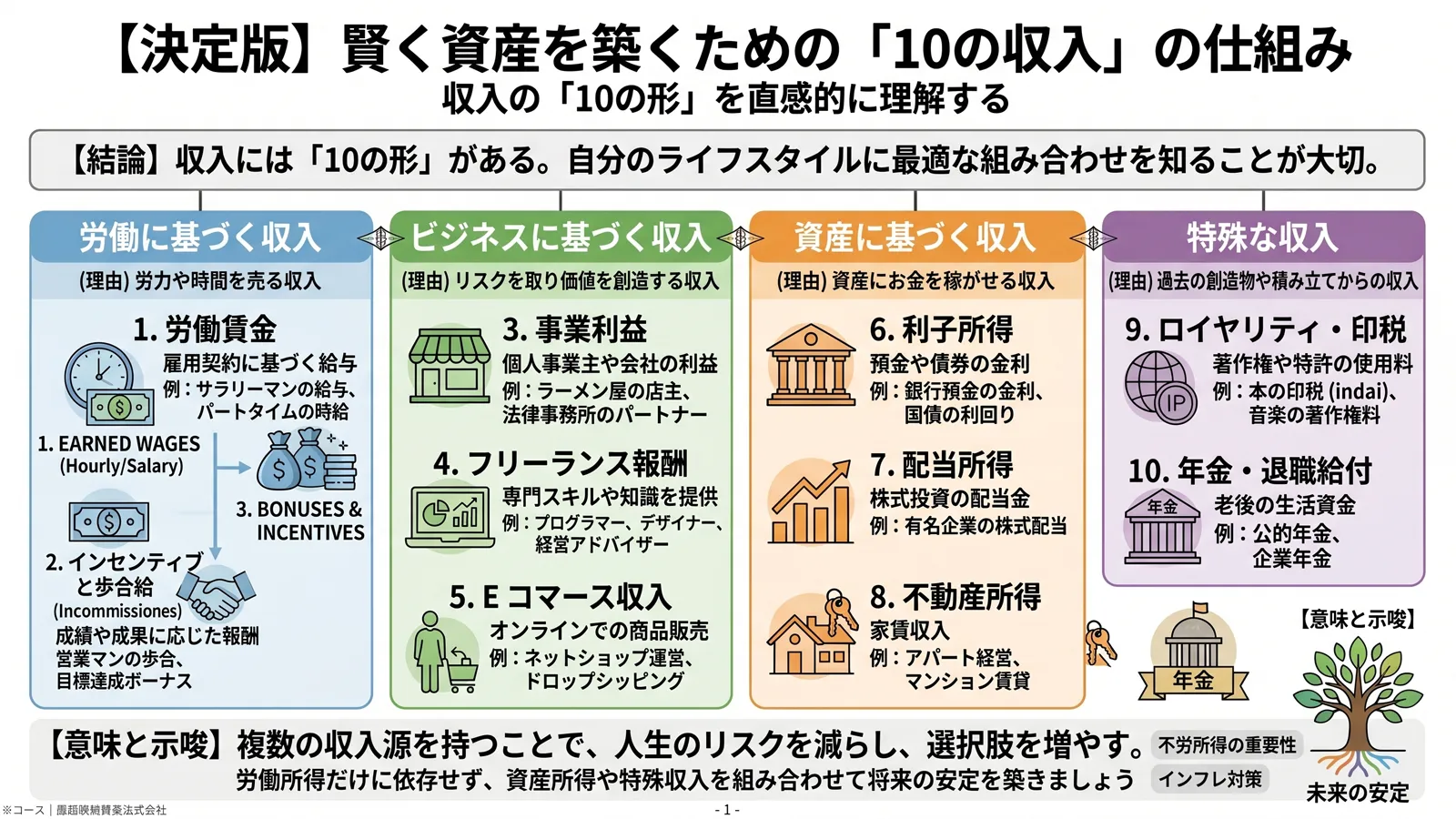

Chapter 02 / Income Classification

税法上の分類を正確に理解することが、すべての戦略の出発点

日本の税法では、所得は10種類に分類されます。それぞれの区分は税率・控除・経費計上可能範囲が異なり、「どの区分に入るか」が節税の可否を大きく左右します。

| # | 所得区分 | 主な対象 | 経費控除 | 赤字繰越 | 実務上の重要度 |

|---|---|---|---|---|---|

| ① | 給与所得 | 会社員・アルバイトの給与 | 給与所得控除(自動) | 不可 | 最重要 |

| ② | 事業所得 | 個人事業主・フリーランスの本業 | 実費計上・広範 | 可(3年) | 最重要 |

| ③ | 雑所得 | 副業・単発収入・年金等 | 必要経費のみ | 不可 | 最重要 |

| ④ | 不動産所得 | 賃貸収入・地代 | 実費計上 | 可(3年) | 重要 |

| ⑤ | 配当所得 | 株式配当金・投資信託分配金 | 負債利子のみ | 不可 | 中程度 |

| ⑥ | 利子所得 | 預金利息・公社債利子 | なし | 不可 | 低 |

| ⑦ | 譲渡所得 | 株・不動産・資産の売却益 | 取得費・経費 | 種別による | 重要 |

| ⑧ | 一時所得 | 懸賞・保険満期金・競馬払戻 | 支出額 | 不可 | 低 |

| ⑨ | 退職所得 | 退職金・一時金 | 退職所得控除 | 不可 | 低〜中 |

| ⑩ | 山林所得 | 山林の伐採・売却 | 実費計上 | 不可 | 特殊 |

副業・フリーランス・個人事業主として活動する場合、①給与所得・②事業所得・③雑所得の3つが実務上の最重要区分です。次章では、②と③の違いを深掘りします。

「どの所得区分か」によって、課税される税率・控除額・経費の範囲・赤字の扱いが根本的に変わります。同じ100万円の収入であっても、雑所得として申告する場合と事業所得として申告する場合では、手元に残る金額に数十万円規模の差が生じることがあります。

つまり、所得区分の判断は「税務の形式」ではなく、「資産形成の実質」に直結しています。

Chapter 03 / Critical Distinction

ここを誤ると、節税もできず、信用も積み上がらない

副業・フリーランスにとって、事業所得と雑所得の区分判断は税務上の最重要ポイントです。単なる制度の話ではなく、経営戦略に直結します。

「事業所得」と認定されるためには、単に「売上がある」だけでは不十分です。国税庁の判断基準(2022年以降厳格化)では、以下の観点から総合的に判断されます:

| 判断要素 | 事業所得に傾く要素 | 雑所得に傾く要素 |

|---|---|---|

| 継続性・反復性 | 定期的・継続的に活動している | 単発・不定期な活動 |

| 営利性・独立性 | 利益を目的とした独立した活動 | 趣味・ついでの収入 |

| 規模・実態 | 相当の時間・労力を投入している | 本業の片手間・わずかな時間 |

| 帳簿・記録 | 帳簿を整備し管理している | 記録が不十分・断片的 |

| 社会通念 | 「事業」として社会的に認識される | 個人的な活動の延長 |

| 所得金額(目安) | 年間おおむね300万円超(または相応の実態) | 年間300万円以下(かつ実態が薄い) |

「規模が小さければ雑所得」は危険な単純化です。

2022年の国税庁通達以降、「副業収入300万円以下は原則として雑所得」という方針が示されました。ただし、帳簿の整備状況や独立性・社会通念によって事業所得と判断されるケースもあると解説されています。実務上の解釈は現在も整理が進んでいる領域なので、個別判断は必ず税理士または所轄税務署に確認してください。

「AI収入・コンテンツ販売=雑所得」と固定的に考えるのは誤りです。継続的・営利的な活動であれば、事業所得化を目指すことが戦略的に重要です。

2023年10月から導入されたインボイス制度(適格請求書等保存方式)は、フリーランス・個人事業主に大きな影響を与えています。

| 項目 | 内容 | 実務上の注意点 |

|---|---|---|

| インボイス登録 | 適格請求書発行事業者として登録 | 登録すると免税事業者でも消費税申告義務が発生 |

| 未登録の影響 | 取引先が仕入税額控除を使えない | B2B取引では取引排除リスクあり |

| 免税事業者の選択 | 年売上1,000万円以下は消費税免税 | 取引先との関係・売上規模で登録判断が必要 |

| 2割特例 | 登録後3年間、納税額を売上税額の2割に軽減 | インボイス登録を検討しやすい経過措置 |

個人向け(BtoC)が中心の場合、インボイス登録の優先度は比較的低めだとよく言われています。一方、BtoB取引がある方は、取引先の方針を確認しながら、必ず税理士に相談したうえで判断するのが安心です。消費税の申告手続きが発生するため、独学だけでの判断は避けるのが現実的だと、私は感じています。

本章で扱った税務・申告の論点は、私個人が学んだ範囲を整理したものです。

実際の申告判断は、税理士または所轄税務署

へご確認のうえで進めてください。

無料レポート配布中

このガイドの内容を含む完全版レポートを、今すぐ無料で入手できます。

実務で使える判断基準・計算例・チェックリストを網羅。

無料レポートNo. TP0127

Chapter 04 / Legal & Financial Basics

開業から青色申告・社会保険まで、実務必須の知識

| 手続き | 期限 | メリット | 提出先 |

|---|---|---|---|

| 個人事業の開業届 | 開業から1ヶ月以内(義務ではないが推奨) | 事業者としての認証、屋号、青色申告の前提 | 所轄税務署 |

| 青色申告承認申請 | 申告年の3月15日まで(開業の場合は開業から2ヶ月以内) | 最大65万円控除・赤字繰越・専従者給与 | 所轄税務署 |

| 消費税課税事業者届 | 課税売上1,000万円超の翌年 | (義務) | 所轄税務署 |

青色申告(65万円控除)を活用することで、課税所得を大幅に圧縮できます。たとえば所得税・住民税合計30%の税率であれば、約19.5万円の節税に相当します。開業したらまず青色申告の手続きを行うことを強く推奨します。

| 項目 | 個人事業主の場合 | 会社員副業の場合 |

|---|---|---|

| 健康保険 | 国民健康保険(前年所得で保険料決定) | 会社の社会保険に継続加入 |

| 年金 | 国民年金(月額+iDeCoで上乗せ検討) | 厚生年金に継続加入(副業所得は別途) |

| iDeCo | 掛金:月最大6.8万円(全額所得控除) | 職場の年金制度に依存(月2.3万円が上限が多い) |

| 小規模企業共済 | 月最大7万円(全額所得控除)。廃業時の退職金代わり | 非対象 |

青色申告65万円控除 + iDeCo(月6.8万円)+ 小規模企業共済(月7万円)+ 経費の最大化——この4つを組み合わせることで、年収に対して数十万円〜100万円超の節税効果が生まれます。

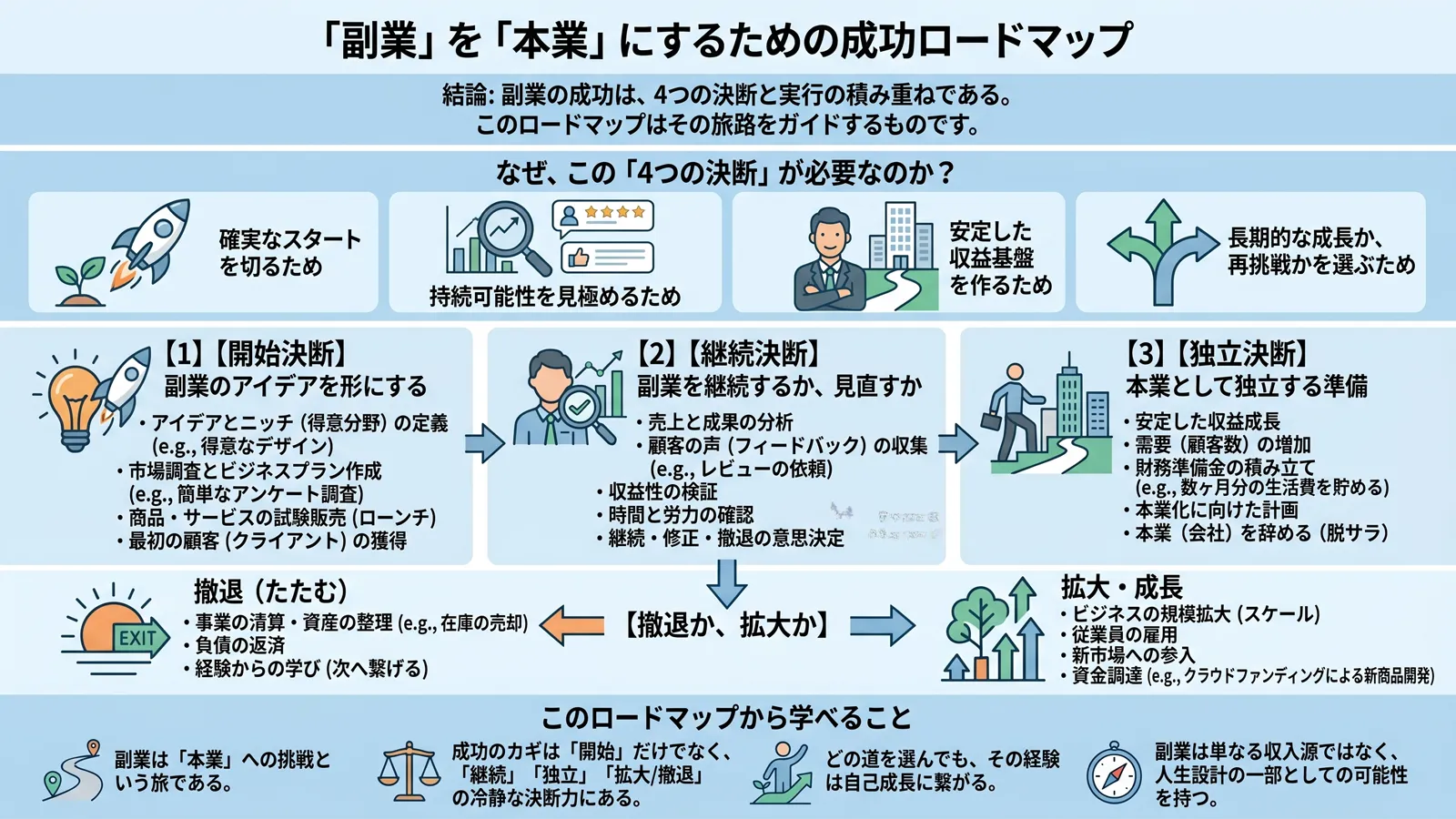

Chapter 05 / Decision Framework

副業か独立か、雑所得か事業所得か——分岐を明確にする

知識は、行動の手がかりがあって初めて活きます。ここでは、私自身が「次に何をすればいいか」を整理するために使っている、3つの意思決定フローを共有します。あくまで参考として、自分の状況に置き換えながら読んでみてください。

「続けること」が美徳ではありません。「何のために続けるか」が明確で、数値的に改善の兆しがある場合にのみ継続するという判断基準が、長期的な成功につながります。撤退戦略を持つ人ほど、実は大胆に挑戦できます。

Chapter 06 / Roadmap

「今どこにいるか」と「次に何をすべきか」を時間軸で整理する

副業・個人事業のよくある失敗のひとつが、「長期的な視点なく目先の行動に終始すること」です。時間軸を持つことで、あなたの行動に文脈が生まれます。

「3ヶ月で月収30万円」という広告が溢れていますが、実態として、副業を始めた人の多くが最初の6ヶ月で収益ゼロ〜微小です。このロードマップは「平均的な現実」に基づいています。焦らず、段階を踏むことが最短経路です。

本章で扱った税務・申告の論点は、私個人が学んだ範囲を整理したものです。

実際の申告判断は、税理士または所轄税務署

へご確認のうえで進めてください。

Phase別アクションプラン付き

完全版レポートには、Phase別のチェックリストと税務申告フォームへのリンクを掲載しています。今すぐ手に入れてください。

無料レポートを今すぐ受け取る無料レポートNo. TP0127

Chapter 07 / Income Models

どの収入が「あなたに合うか」——楽観論ではなく構造から判断する

| 観点 | 給与収入 | 事業・フリーランス収入 | AI・デジタル収入 |

|---|---|---|---|

| 収入構造 | 線形(時間×単価) | 線形〜非線形 | 非線形(仕組み化すれば跳ねる) |

| リスク | 低(会社リスクはある) | 中 | 高(初期は収益ゼロが多い) |

| 初期コスト | ほぼゼロ | 低〜中 | 低(ただし時間コストは大) |

| スケーラビリティ | なし(昇給が上限) | 中(案件数・単価次第) | 高(理論上は無限。現実は少数) |

| 社会的信用 | 最高(融資・賃貸・婚活等) | 中 | 低〜中(実績次第) |

| 自由度 | 低 | 高 | 最高 |

| 成功確率(収益化) | —(採用されれば安定) | 中(スキル×市場ニーズ次第) | 低(月3万円超:上位20〜30%) |

AI・デジタルビジネスの魅力として「スケーラビリティ(拡張性)」がよく語られます。確かにこれは本質的に正しい。しかし、重要な現実があります:

ネット・コンテンツ収入の分布はパワーロー(べき乗則)に従います。つまり「ごく一部の人が圧倒的な収益を得て、大多数はほとんど稼げない」という構造です。「スケールした成功事例」は確かに存在しますが、それはそのモデルで挑戦した人の数%〜数十%に留まります。

これは「やるな」という意味ではありません。「成功確率を冷静に見積もったうえで参入する」という姿勢が重要だということです。

「終身雇用は終わった」「会社員は時代遅れ」という言説が広まっています。しかし現実を正確に見ると:

理想は「給与収入+個人収入」のハイブリッド。

どちらかに依存するリスクを分散することが、

現代における最も合理的な収入設計です。

| モデル | 概要 | 初期3ヶ月の現実 | 収益化の壁 |

|---|---|---|---|

| コンテンツ販売 | note・Gumroad等での情報商品 | 販売ゼロが多い | 集客・信頼構築が最大の壁 |

| SNS運用代行 | 企業のSNSを代わりに運用 | 営業〜初案件まで1〜3ヶ月 | 単価が低い・消耗しやすい |

| AI受託業務 | AIを使った業務効率化の支援 | 需要は高いが差別化が難しい | スキルの陳腐化が速い |

| デジタル商品 | テンプレ・ツール・素材販売 | 競合多数で埋もれやすい | SEO・流通チャネルの確立 |

| コーチング・コンサル | 専門知識を個人に提供 | 実績ゼロでは受注が難しい | 信頼・実績の積み上げに時間 |

Chapter 08 / Failure Patterns

「厳しい現実を含めて設計できる情報」こそが本物の羅針盤

副業・個人事業で最初につまずく人の多くは「知らなかった」ことで損をしています。代表的な失敗パターンとその回避策を整理します。

よく聞くケース:副業収入を「事業所得」として申告し、大きめの経費を計上したところ、後から「事業の実態が認められない」として区分が変更され、加算税等が発生してしまった——という話が、SNSや書籍でしばしば紹介されています。

私が学んだ回避のポイント:区分の判断に迷うときは、申告前に税理士へ相談するのが結果的にいちばん安心。日常的に帳簿(簡易でもOK)をつけ、「事業として継続して取り組んでいる」と説明できる状態にしておく——というのが、私自身も意識していることです。

事例:フリーランスとして受託案件を増やし続け、月収50万円を達成。しかし月250時間以上働いており、時給換算すると会社員時代と変わらず、かつ健康を害した。

回避策:「月収」だけでなく「時間単価(時収)」を常に意識する。受託のみでなく、ストック型収入(コンテンツ・ツール・仕組み)を並行して作る。

事例:会社を辞めてフリーランスに転身。最初の3ヶ月は収入がほぼゼロ。社会保険料・国民年金・住民税の支払いが重なり、生活費が底をついた。

回避策:独立前に生活費6ヶ月分の緊急資金を確保。副業収入が生活費の50%以上を安定して超えてから独立を検討する。

事例:「本格的に始めるために」とツール・講座・機材に100万円超を投資。しかし収益はほとんど生まれず、「高額な趣味」になってしまった。

回避策:「小さく検証してから拡大」の原則を守る。初月のコストは1万円以下に抑え、収益が出てからスケールする。スモールスタートが最速。

事例:ブログ・YouTube・Instagram・コンテンツ販売・コーチングを同時並行で進めた結果、どれも中途半端になり、2年間で収益化できなかった。

回避策:初年度は収益モデルを1〜2本に集中する。「複線化」は1本目を安定させてから行う。

| 指標 | 現実の数値(概算) | 意味するところ |

|---|---|---|

| 副業を始めた人のうち月3万円以上を継続して稼げる | 約20〜30% | 7〜8割は「ほぼ稼げていない」 |

| 個人事業・フリーランスの5年継続率 | 約30〜40% | 半数以上が数年内に廃業 |

| コンテンツ販売で月10万円以上 | 上位5〜10% | 90%以上はほぼ収益なし |

この数値は「やめろ」という意味ではありません。「正しい準備と設計をした人が、この中に入れる」という意味です。無策で始めた人の多くが失敗するからこそ、戦略を持つことに価値があります。

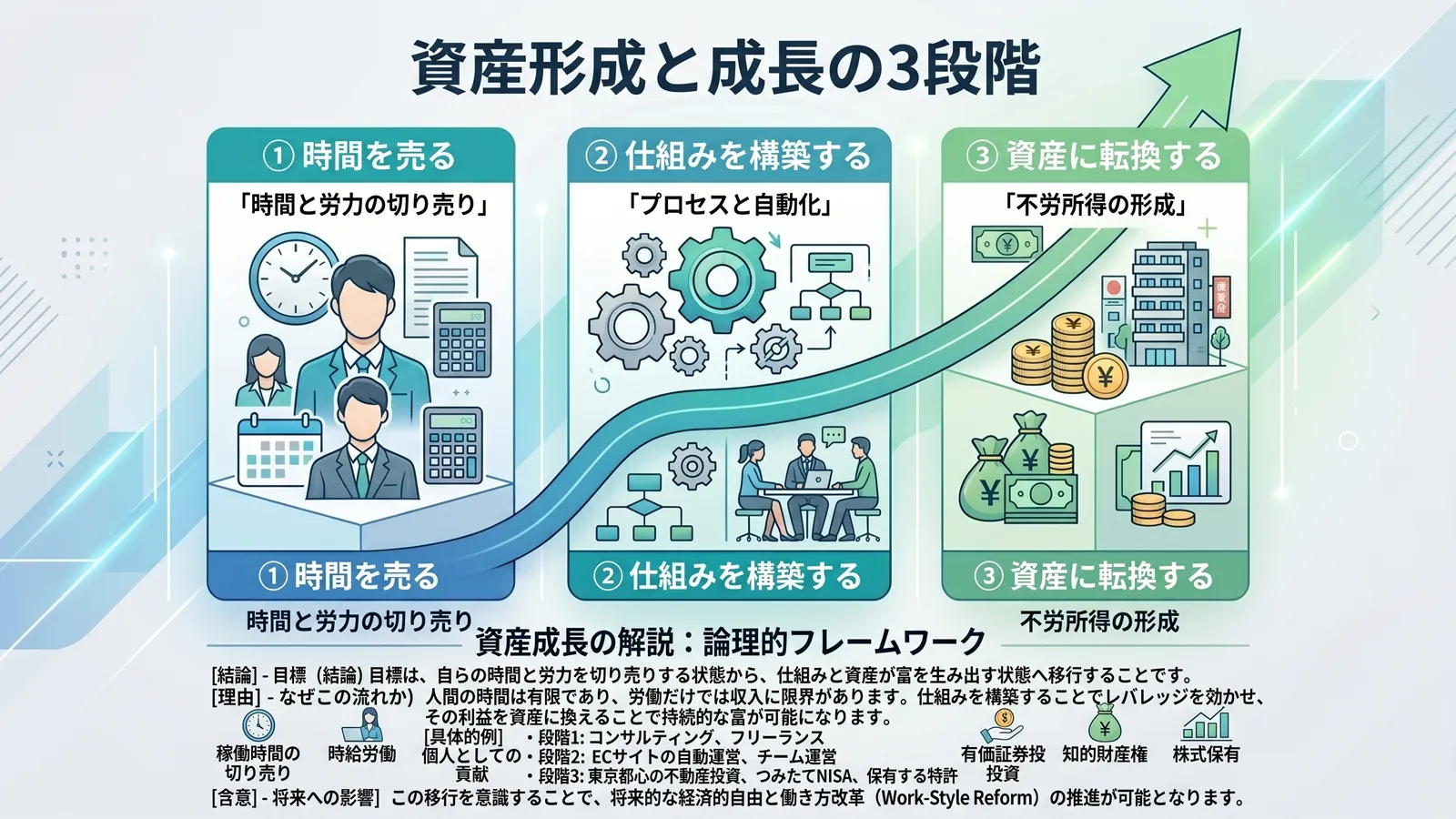

Chapter 09 / Growth Framework

抽象論から「使える構造」へ——再現性のある成長の設計

| 要素 | 問うべき問い | チェック |

|---|---|---|

| 市場ニーズ | 誰かがお金を払う理由があるか? | 需要調査・競合確認を事前にしているか |

| 継続性 | 3年続けられるモデルか? | 好き・得意・需要の重なりを確認しているか |

| 差別化 | なぜあなたから買うのか? | 競合との明確な違いを言語化できているか |

| 単価設計 | 時間単価(時収)は改善しているか? | 定期的に単価を見直しているか |

| AI活用 | AIで自動化できる作業を特定しているか? | 定型業務・調査・初稿をAIに委ねているか |

Salary Growth Strategy

「副業を始めたい」と思う前に、まず本業の伸びしろを最大化する。

これは私自身が試行錯誤しながら感じた、いちばん再現性の高い順番です。

英語・IT・財務・データ分析など、市場で求められやすいスキルは、転職時の評価につながりやすいと言われています。

転職を考える前に、いまの環境で目に見える成果を1つ積み上げる。これが結果的に、最短ルートになることが多いと感じています。

一般的に、日本では転職によって年収が上がる人も多いと言われています(特に30代前半までの傾向として紹介されることが多いです)。

副業で身につけたスキルや成果は、転職市場では「自走できる人」の証明として伝わりやすい——というのが、私が周囲を見ていて感じる実感です。

※ 効果には個人差があります。記載は一般的な傾向と筆者の体験に基づくもので、転職・キャリア判断は各種統計や信頼できる専門サービスを併せて参考にしてください。

本章で扱った税務・申告の論点は、私個人が学んだ範囲を整理したものです。

実際の申告判断は、税理士または所轄税務署

へご確認のうえで進めてください。

Stage別アクションガイド収録

Stage 1 → Stage 3 への移行を加速するための実践チェックリスト・KPI設計シートを無料レポートに収録しています。

無料レポートを今すぐ受け取る無料レポートNo. TP0127

Chapter 10 / Future Vision

マクロの変化を個人の戦略に落とし込む

| キーワード | 意味と実践 |

|---|---|

| ポートフォリオ型収入 | 給与・事業・投資・デジタル資産を組み合わせ、一点依存リスクを分散する |

| 個人ブランド | 「あなた自身が最強の資産」。専門性・人柄・発信を通じた信頼の蓄積 |

| デジタル資産 | コンテンツ・データ・コミュニティ・ツール——時間を超えて価値を生み続ける資産 |

| AIリテラシー | 生成AIを「道具として使いこなす」能力。これが次世代の基礎スキル |

| 複線化された人生設計 | 収入だけでなく、居場所・人間関係・学びも「複数のルート」を持つ |

会社員という選択は「古い」のではなく、今も「最もリスクが低く、社会的信用が高いベースキャンプ」です。そのベースキャンプを持ちながら、個人収入の山を登る——これが2020年代の最も合理的な戦略です。

Chapter 11 / First Action

難しく考える必要はない——ただし、具体的に動くこと

知識は、行動に変換されて初めて価値を持ちます。このガイドで学んだことを、今週中に以下の行動に落とし込んでください。

| チェック項目 | 基準値(目安) | 次のアクション |

|---|---|---|

| 副業月収 | 月3万円以上で継続3ヶ月→開業届検討 | 税務署で開業届・青色申告申請 |

| 事業所得化の検討 | 年収100万円超 or 帳簿整備済み | 税理士に相談して区分判断 |

| 独立の検討開始 | 副業月収=生活費の50%以上が3ヶ月継続 | 社会保険・緊急資金6ヶ月分を確認 |

| 法人化の検討 | 個人事業の年収700万円超(目安) | 税理士・司法書士に相談 |

| iDeCo開始 | 今すぐ(所得がある方) | 証券会社でiDeCo口座を開設 |

これからの時代は、「正解に乗る」時代ではなく

「自分で設計する」時代です。

最初は不安でも問題ありません。

重要なのは、知識を持ち、小さく行動し、改善を続けること。

あなたには、収入を作る力があります——

ただしそれは、正しい設計と現実認識の上に立ったときに初めて、

一生使える「資産」になります。

このガイドは「希望を売る」ために書かれていません。「あなたが現実を見据えながら、自分の力で設計できるように」という想いで書かれています。

副業・フリーランスの世界は厳しい。しかし、正しい知識と設計を持った人には、確かにチャンスがあります。今日の一歩が、未来の自由につながります。

| カテゴリ | 名称 | 用途 |

|---|---|---|

| 税務・申告 | 国税庁e-Tax | 確定申告のオンライン提出 |

| 税務・申告 | 国税庁タックスアンサー | 税務Q&A・所得区分の確認 |

| 会計ソフト | freee・マネーフォワード | クラウド会計・確定申告 |

| 年金・節税 | iDeCo公式サイト | 個人型確定拠出年金の申込・管理 |

| 節税 | 中小機構(小規模企業共済) | 小規模企業共済の申込・情報 |

| 副業マッチング | クラウドワークス・ランサーズ | 案件獲得・市場確認 |

| コンテンツ販売 | note・Gumroad・STORES | デジタルコンテンツの販売 |

| インボイス | インボイス制度特設サイト(国税庁) | 登録・制度の確認 |

| 用語 | 解説 |

|---|---|

| 青色申告 | 所定の帳簿を備え申告する制度。最大65万円の特別控除・赤字繰越等の特典がある |

| 損益通算 | 異なる所得区分間で黒字・赤字を合算すること。事業所得の赤字は給与所得と通算可 |

| 繰越控除 | 当年の損失を翌年以降に繰り越し、将来の黒字から差し引く制度(青色申告で最大3年) |

| インボイス | 適格請求書。消費税の仕入税額控除に必要な書類。2023年10月制度開始 |

| iDeCo | 個人型確定拠出年金。掛金全額が所得控除。60歳まで引き出し不可 |

| 小規模企業共済 | 個人事業主・小規模企業の経営者向けの退職金制度。掛金全額所得控除 |

| パワーロー | べき乗則。ごく一部が大きな成果を得て、大多数はほとんど得られない分布構造 |

| ストック型収入 | 一度構築すれば継続的に収益を生む仕組み(コンテンツ・サブスク・ロイヤリティ等) |

本章で扱った税務・申告の論点は、私個人が学んだ範囲を整理したものです。

実際の申告判断は、税理士または所轄税務署

へご確認のうえで進めてください。

Complete Strategy Guide

このガイドを読んで、もし「動いてみたい」と感じたら——

実践用にまとめ直した完全版レポートを無料で受け取れます。

PDF版・チェックリスト・計算シート 付き。

無料レポートNo. TP0127

※ 本レポートは20代女性の個人ブログ運営者が実体験と公開情報をもとにまとめたものです。

税務・法務の最終判断は、必ず税理士・社労士・弁護士など専門家へご相談ください。