マーケティング負債(Marketing Debt)とは、

短期施策の積み重ねが静かに蓄積する「見えない借金」。

今日動いている施策の裏側で、未来の成長が侵食されている。

エンジニアリングの世界に「技術的負債」という概念がある。 短期的なコーディングの近道が、後々の膨大なリファクタリングコストを生む構造だ。 マーケティング負債は、そのマーケ版。

今の施策は「動いている」。売上も出ている。 でもその構造の内側では、静かに借金が積み上がっている。 広告費は上がり続け、LTVは伸びず、担当者が変わると崩壊する—— その典型的な姿が、マーケティング負債だ。

問題は可視化されにくいことにある。数字は動いているから、 経営も現場も「うまくいっている」と思いがちだ。 しかし短期CPA偏重・データ分散・属人化・ブランド軽視が 積み重なると、ある時点から成長が急激に止まる。

マーケティング負債は「未来の成長を担保にした、今の効率」と言い換えることができる。今が動いているほど、負債の本質は見えにくい。

「短期的な成果を優先した結果、後から必ず回収しなければならない

"未処理のマーケ課題"の蓄積。それが、マーケティング負債。」

今は売上が出ている。でも構造が脆い。積み残しが多い。

将来の成長を阻害する「見えない借金」——それがマーケティング負債の正体。

担当者に依存した施策設計。誰かが抜けると全体が止まる。

メール・LINE・広告・ECがバラバラ。統合的な判断ができない。

広告を止めると売上が止まる。ブランド資産の蓄積がゼロ。

CPA偏重でLTV計測が曖昧。長期視点の意思決定ができない。

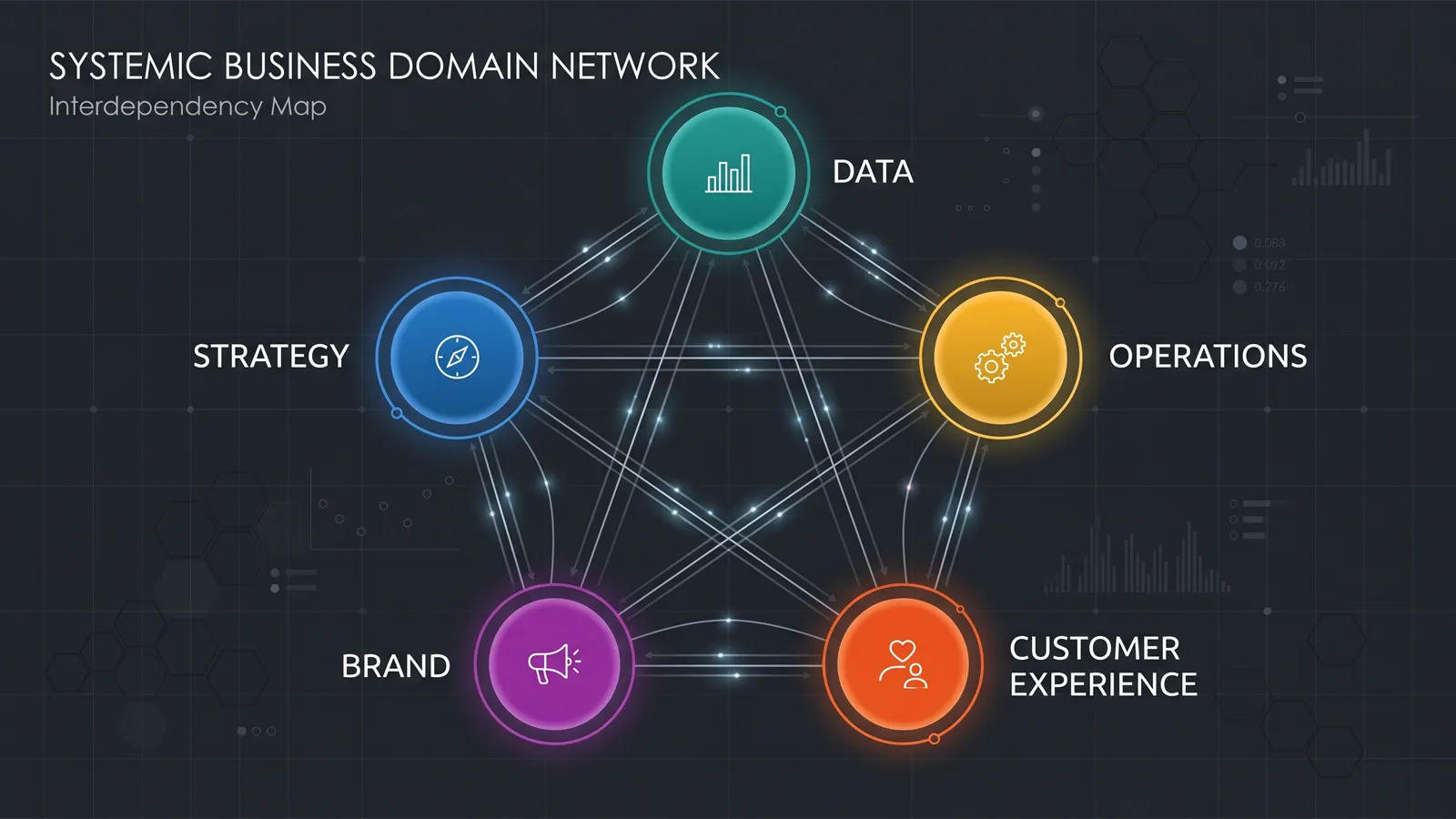

マーケティング負債は感覚論ではなく、25点満点でスコアリングできる。5軸それぞれの状態を評価し、返済の優先度を明確にする。

戦略が曖昧・一貫性なし。LTVよりCPAで判断する文化。ラストクリック依存。

データが分散・未統合。CRMとMAが連携していない。LTV計測が曖昧。

属人化・手作業多い。MOPsが機能せず、プロセスがブラックボックス化。

ブランドコード・ガイドラインがない。広告依存でブランド資産が蓄積しない。

顧客導線が最適化されていない。ジャーニーが図で終わり、データモデル化されていない。

これらはすべて、マーケティング負債の発生源と直結している。

どれか一つでも心当たりがあれば、負債の蓄積は始まっている。

Awareness → Advocacy まで一気通貫で管理できていない。広告担当・SNS担当・CRM担当が分断され、全体最適ではなく部分最適が積み重なる。

戦略負債CAC・LTV・Payback Period で判断すべきところ、CPA中心の文化が残存。LTV計測が曖昧で、回収期間の概念も弱い。データ負債が蓄積する典型的パターン。

データ負債GDPR・CCPAの影響で自社データ活用が必須になる中、メール・LINE・広告・ECがバラバラのまま。データ統合の遅れが競争力に直結する。

データ負債ブランドコード・メッセージングフレーム・トーン&ボイス・クリエイティブガイドラインを「資産」として管理せず、広告依存でブランド負債が蓄積する。

ブランド負債ジャーニーは図を描いて終わりではなく、データモデルとして管理する必要がある。図で満足することで、顧客体験負債が静かに積み上がる。

顧客体験負債MA運用・データ統合・ダッシュボード構築・プロセス最適化を専門職レベルで担う体制がなく、「マーケ兼任による属人化」がオペレーション負債を生む。

オペレーション負債MMM・MTA(マルチタッチアトリビューション)が普及する中、ラストクリック依存は誤った予算配分を生み続け、戦略負債につながる。

戦略負債コンテンツは再利用・A/Bテスト・最適化を前提とした「資産」として管理すべきだが、「作って終わり」の運用がコンテンツ負債を雪だるま式に増やす。

オペレーション負債Jobs to be Done・Value Proposition Design・Behavioral Segmentation が進む中、「20代女性」「30代男性」など属性中心のセグメントは顧客理解負債に直結する。

顧客体験負債5軸スコアリングで負債を定量管理する発想はまだ一般化していない。概念が会話に出てこない現場では、負債の蓄積に誰も気づかないまま成長が止まる。

戦略負債短期売上は出ても、長期成長が止まる。

これが、マーケティング負債が高い企業の必然的な末路だ。

ブランド資産・自社データがないため、獲得効率が下がり続け、CPAが年々悪化する。広告予算を増やしても成果は比例しない。

顧客ジャーニーが最適化されず、CRM・リテンション施策が機能しないため、購入後の関係が育たない。新規獲得コストを回収できない。

顧客体験に一貫性がなく、ファネル全体が最適化されていないため、せっかく獲得した顧客がすぐに離脱する。リピート率が低迷し続ける。

広告を止めると売上が止まる構造。ブランドコードが定義されていないため、認知は広がらず、オーガニックな需要が生まれない。

データが分散し、アトリビューションが不正確なため、新しい施策の効果が測定できない。正しいPDCAが回せず、投資が無駄になり続ける。

属人化した運用は、担当者の退職・異動で即座に機能しなくなる。引き継ぎコストが膨大で、施策の再現性がゼロに近い状態になる。

このまま放置すると、

必ず「見えない天井」にぶつかる。

マーケティング負債の各発生源は、単なる理論ではない。

McKinsey・HBR・Salesforceなど複数機関で一貫して確認されている構造課題だ。

顧客維持率をわずか5%改善するだけで、利益は25〜95%向上する。LTV軽視のコストは想定をはるかに超える。

ファーストパーティデータを高度活用する企業は、そうでない企業と比べて売上成長率が最大2倍に達する。

顧客の73%は企業間で一貫した体験を期待しているが、完全に連携された体験を提供できている企業は限定的。

広告効果の約47%はブランド要因によるもの。短期施策だけでは、広告費の半分近くの効果を説明できない。

長期的なブランド投資と短期活性化施策の最適比率は60:40。この比率から外れるほど、ROIは低下する。

コンテンツマーケティングは従来型広告より62%低コストで、約3倍のリードを創出する。資産化の差が効率を決定する。

大企業より資源が少ない分、マーケ負債の影響は早く・深く現れる。

以下に心当たりがあれば、今すぐ診断が必要だ。

自分のブログ・事業の価値提案が言語化されていない。これは戦略負債の典型的な初期症状。

記事作成・SNS・外注ディレクションに手順書がない。属人化したオペレーション負債が静かに蓄積中。

体調を崩したら即座に業務停止。これは負債ではなく、すでに「緊急返済状態」。最優先で解決すべき問題。

ライター・デザイナー・SNS運用者との共有基準がない。ブランドガイドラインの欠如がブランド負債を生む。

GDPR・個人情報保護法を意識したデータ保管ルールがない。これはデータ負債であると同時に法的リスク。

アクセス数・フォロワー数は見ているが、LTVやCAC・回収期間を把握できていない。これが最も深刻なデータ負債。

3つの軸・全20問。約3〜5分で、どの領域にどれだけの負債が蓄積しているかが数値化される。

中小企業・個人事業主・副業ブロガー・アフィリエイターのための20問・約3分でわかる、

「気づかないうちに溜まっている見えない借金」をスコア化する診断です。

マーケティング負債は、正しいプロセスで着実に返済できる。

ただし「返済だけ」では売上が止まる。成長施策との並行が必須。

5軸スコアリングで、自分のマーケ構造のどこに負債が蓄積しているかを数値化する。感覚ではなく、データとして把握することが出発点。

すべての負債を同時に返済しようとしても機能しない。スコアが高い(負債が深い)軸から優先度を設定し、返済ロードマップを作成する。

負債返済だけに集中すると売上が止まる。成長施策と返済施策を並行させることで、事業継続しながら構造を改善していく。

重要: マーケティング負債の返済は「一度やれば終わり」ではない。 新しい施策を展開するたびに負債が発生しうる。 プロは「成長 → 診断 → 返済 → 成長」のサイクルを継続的に回すことで、 長期的に健全なマーケ構造を維持する。

マーケ負債の現状と改善のヒントを分かりやすくまとめました。

診断結果を踏まえ、次に何をすべきかを整理したい方におすすめです。

無料レポートNo. TP0123